Trwa ładowanie...

Money.pl

Zaloguj

Giełda

Notowania GPW

Spółki GPW

Porównanie spółek

Giełda na żywo

Giełdy światowe

Komunikaty ESPI

Surowce

Narzędzia giełdowe

Portfel

Waluty

Kursy walut

Kalkulator walutowy

Bitcoin

Forex

Depozyty

Dla przedsiębiorców

Jak założyć firmę

Faktoring dla firm

Poradniki

PKD

PKWiU

Mobility

Praca

Oferty pracy

Wynagrodzenia

Kalkulator PPK

Kalkulator wynagrodzeń

Biznes i Gospodarka

BizTech

Ekologia, OZE, ESG

Nieruchomości i budownictwo

Emerytury

Prawo

Kariera i rynek pracy

Finanse osobiste

Kalkulatory

Kalkulator urlopu macierzyńskiego

Kalkulator odsetkowy

Kalkulator zakupów na firmę

Kalkulator składek ZUS

Kalkulator wynagrodzenia za pracę w nadgodzinach

Kalkulator dat

Kalkulator wynagrodzenia chorobowego

Kalkulator ekwiwalentu za urlop wypoczynkowy

Kalkulator stażu pracy

Kalkulator kredytu hipotecznego

Kalkulator składek ZUS dla działalności gospodarczej

Strefa money

Biznes Klasa

Program Money

Nagroda Money

Pomysł Na Dom

Stan gospodarki

Wybory parlamentarne 2023

Obietnice wyborcze 2023

Money Insights

Wydarzenia

Impact

Kongres 590

Forum Ekonomiczne

Szczyt Klimatyczny Togetair

Zapytaj Notariusza

Krynica Forum 2022

Krynica Forum 2023

Rynek nieruchomości - INPON 2023

Wyższy poziom chmury

Cybersec Forum

Kongres ESG Polska Moc Biznesu

II Europejski Kongres Sportu I Turystyki

Podatki

Wiadomości podatkowe

Pit

Formularze podatkowe

Poradniki podatkowe

Znajdź Adres

Prawo

Wiadomości

Twoje finanse (REKLAMA)

Fundusze

Wiadomości

Profile funduszy

Wyszukiwarka fundusz

Stopa zwrotu z funduszy

Kalkulator prowizji

Kalkulator zysku

Archiwum Funduszy

Banki

Poradniki

Ubezpieczenia

Emerytury

Poradniki

Giełda

NARZĘDZIA

Notowania GPW

Spółki GPW

Porównanie spółek

Giełda na żywo

Giełdy światowe

Komunikaty ESPI

Surowce

Narzędzia giełdowe

Portfel

Waluty

NARZĘDZIA

Kursy walut

Kalkulator walutowy

Bitcoin

Forex

Depozyty

Dla przedsiębiorców

Jak założyć firmę

Faktoring dla firm

Poradniki

NARZĘDZIA

PKD

PKWiU

Mobility

Praca

NARZĘDZIA

Oferty pracy

Wynagrodzenia

Kalkulator PPK

Kalkulator wynagrodzeń

Biznes i Gospodarka

BizTech

Ekologia, OZE, ESG

Nieruchomości i budownictwo

Emerytury

Prawo

Kariera i rynek pracy

Finanse osobiste

Kalkulatory

NARZĘDZIA

Kalkulator urlopu macierzyńskiego

Kalkulator odsetkowy

Kalkulator zakupów na firmę

Kalkulator składek ZUS

Kalkulator wynagrodzenia za pracę w nadgodzinach

Kalkulator dat

Kalkulator wynagrodzenia chorobowego

Kalkulator ekwiwalentu za urlop wypoczynkowy

Kalkulator stażu pracy

Kalkulator kredytu hipotecznego

Kalkulator składek ZUS dla działalności gospodarczej

Strefa

Biznes Klasa

Program Money

Nagroda Money

Pomysł Na Dom

Stan gospodarki

Wybory parlamentarne 2023

Obietnice wyborcze 2023

Money Insights

Wydarzenia

Impact

Kongres 590

Forum Ekonomiczne

Szczyt Klimatyczny Togetair

Zapytaj Notariusza

Krynica Forum 2022

Krynica Forum 2023

Rynek nieruchomości - INPON 2023

Wyższy poziom chmury

Cybersec Forum

Kongres ESG Polska Moc Biznesu

II Europejski Kongres Sportu I Turystyki

Marcin Walków

Ceny paliw spadły. Jest jedno "ale". Eksperci mówią o czarnym scenariuszu

Izrael odpowiedział. Atak na Iran

Nielegalne zatrudnianie cudzoziemców. Resort wywołał burzę nową ustawą

Przełom ws. wakacji kredytowych coraz bliżej. Senat zdecydował

Ceny znów zwariowały. Mieszkania droższe niż w USA. "Nerwowa reakcja"

Wielki powrót do ZUS. To już oficjalne. Jest wniosek

MAT. SPONSOROWANY

Pierwszy kredyt firmowy. Jak się do niego przygotować?

Money Magazyn

TYLKO U NAS

Czarna zemsta ajatollahów. Iran wciąż nie powiedział ostatniego słowa

Przemysław Ciszak

"Zarabiałem 3,8 zł za godzinę". Dziś ma firmę z przychodem 200 mln zł

Łukasz Kijek

TYLKO W MONEY

Money Insights: Rząd ma problem wart 250 mld zł [OPINIA]

Marcin Mrowiec

Gospodarka

Fala zwolnień zalewa Polskę. Kiedy się zatrzyma? "Dwa sprzeczne trendy"

Karolina Wysota

Afera Collegium Humanum. Pod lupą tytuł doktora rektora

Ochrona prezesa Kaczyńskiego. Jeden rok kosztował państwo 5 mln zł

Diesle w Polsce. W tej kwestii wyróżniamy się na tle UE

Premier o sytuacji na froncie. "Najbliższe tygodnie mogą rozstrzygnąć o losach wojny"

Polski atom za 150 mld zł. Są też prognozy ws. terminu

Miliardy dla Ukrainy mogą złamać prawo? "Prace trwają"

Finanse

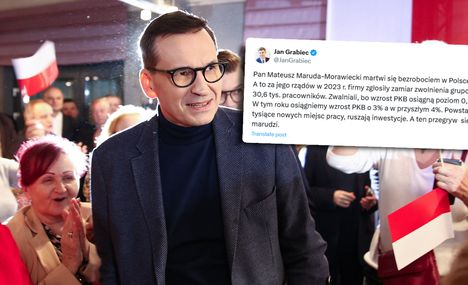

"Pan Mateusz Maruda-Morawiecki". Były premier straszy bezrobociem. Doczekał się odpowiedzi

Paweł Gospodarczyk

Zapytali Polaków o KPO. Wywołali lawinę. "Ponad 1000 uwag"

Przedsiębiorcy odetchną? Tak będą kontrolowani. Znamy szczegóły

Ceny prądu. Jest projekt rządu. Wiadomo, o ile wzrosną rachunki

Wszystko jasne. Taką wartość ma mieć bon energetyczny. Do kogo trafi?

Świadczenie dla samotnych rodziców w górę. Rząd szykuje zmiany

Zakup mieszkania. Trend się odwrócił. "Jest gorzej niż przed pandemią"

Notowania

GIEŁDA

WALUTY

SUROWCE

Biznes

Fuzja Lotosu z Orlenem. Budka ostrzega Obajtka: nie ucieknie

Netflix ma powody zadowolenia. Wynik lepszy od oczekiwań

Poczta zlikwiduje tysiące etatów. Placówki ograniczą działalność

Orlen otrzyma z UE 62 mln euro. Powstaną stacje tankowania wodoru

Cyfrowy Polsat wygrał z fiskusem. Nie musi płacić milionów podatku

Rynki

Giełda

Waluty

Odwet Izraela. Nerwowe drgania na rynkach: ropa, złoto i pszenica w górę

Amerykańskie media przepytały Domańskiego. Ważne słowa o inflacji

Juan wspina się po drabinie SWIFT. Historyczny rekord chińskiej waluty

Państwowy bank wydał komunikat. Nagła reakcja złotego

Polacy chcą diamentów, nawet z laboratorium. Rynek rośnie

Wideo

Biznes Klasa

Pomysł na dom

TYLKO W MONEY

Zaczynał na stadionie. Dziś ma 120 salonów i obraca milionami

Łukasz Kijek

Zarządza potężnym majątkiem polskiego miliardera. "Złoto się kończy"

Spytaliśmy młodych. Wiedzą, ile kosztują prąd, benzyna czy iPhone?

TYLKO W MONEY

Rosja stawia wszystko na jedną kartę. "Polska musi zrobić trzy rzeczy"

Prawo

Miał pomóc w ewentualnym zamachu na Zełenskiego. Polak zatrzymany

Paweł Gospodarczyk

Karuzela kadrowa znów ruszyła. Komu przypadnie Pekao?

Trybunał Konstytucyjny ponownie zajmie się sprawą szefem NBP. Padła data rozprawy

Nieoczekiwane roszady w prokuraturze. W tle śledztwa ws. Orlenu

Energetyka

Brakuje miejsca na energię ze słońca. Ale rząd ma plan. Oto liczby

Chcą odciąć się od węgla. Nowy prezes Taurona zapowiada

Po ile prąd? Jest głos z URE. Padła kwota

Praca i kariera

Zakład w Elblągu działał 76 lat. Amerykański gigant szykuje zwolnienia grupowe

Urząd tłumaczy zatrudnienie Michała Tuska. Znamy zakres obowiązków syna premiera

Krótszy czas pracy. Dziemianowicz-Bąk: nie będziemy tego tematu odpuszczać

Wybrane dla Ciebie

Najnowsze

Biznes

Finanse

Księgowość

Goesgreen

Zarobki